【48812】国泰君安-恒立液压-601100-2023年年报及2024年一季报点评:成绩契合预期看好公司丝杆导轨产品推出

:品放量显着,且公司海外出售的收益持续添加。2024年Q1,公司完成盈余收入和净利润23.62亿和6.02亿元,较上年小幅下滑。盈余才能保持稳定,费用控制才能优异。2023年公司毛利率和净利率分别为41.9%和27.9%,较上年变化1.35/-0.79pct,全体平稳。费用率上,公司出售/办理/研。”

2.依据可比公司2024年PE为27.0x,考虑到公司非挖产品占比提高,丝杠产品发展敏捷,公司作为行业龙头估值溢价显着,给予公司2024年PE为32x,对应目标价为68.48元,保持增持评级。

4.2023年公司完成盈余收入89.85亿元,同比添加9.6%,完成净利润24.99亿元,同比添加6.7%,在国内工程机械需求下行布景下,公司成绩添加首要系多元化战略奉献增量,非挖产品放量显着,且公司海外出售的收益持续添加。

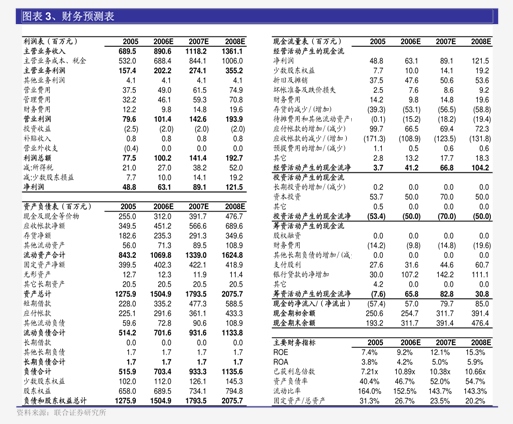

5.2024年Q1,公司完成盈余收入和净利润23.62亿和6.02亿元,较上年小幅下滑。

8.费用率上,公司出售/办理/研制费用率分别为2.07%/4.50%/7.73%,较上年根本相等,全体看,公司降本增效效果明显。

10.公司已在墨西哥树立液压件生产基地,估计2024年2季度试生产,一起在新加坡、巴西建立子公司,欧洲子公司完成近20%添加。

11.全球化战略推动下,公司在高机、农机等范畴的海外商场的拓宽效果斐然。

12.此外,公司滚珠/滚柱丝杠及导轨等样品于2024年一季度试生产,后续为公司有望带来新增量。

民生证券-亿联网络-300628-2023年年报及2024年一季报点评:运营拐点进一步验证,发布股权鼓励彰…

海通证券-中国建筑-601668-Q4单季净利润提速,运营现金净流入大幅添加

东北证券-天山铝业-002532-2023年报及2024年一季报点评:资源端及深加工逐渐放量,铝产业链一体…

本网站用于出资学习与研讨用处,如果您的文章和陈述不肯意在咱们渠道展现,请联络咱们,谢谢!

- 上一篇:交叉导轨的定义是什么?

- 下一篇:EGW25CC

相关产品

-

2023临清轴承展行将开幕森豪关节轴承邀您一起来观展

-

浮头式换热器优缺点有哪些 浮头式换热器原理及优缺点介绍

-

西南管道川渝输油部内漏阀门自主修理获得阶段性效果

-

大连重工新取得实用新型专利授权:“一种车床用外圆面自适应研磨设备”

-

阳泉市矿区煤机装备专业镇:推进矿山设备再制造业集群发展

-

首款具身智能工业机器人发布机械臂困境的巧妙破题

-

腹腔镜手术机器人怎么做?快来看官方理解

-

改装中黑话:“鱼眼”